Tips #1 – Pilih ‘Timing’ Paling Sesuai

Secara umumnya, masa paling sesuai untuk pajak emas ialah bila (1) harga emas jatuh mendadak (mungkin melebihi 8% – 10%) untuk dapatkan modal beli lagi emas pada harga rendah, atau (2) nak guna duit untuk rolling bisnes yang menguntungkan. Kalau sebab lain, saya tak syorkan melainkan anda dah kenalpasti sumber ‘pendapatan’ yang akan digunakan untuk tebus balik emas tu. Dan pantang larang paling penting, jangan sesekali gunakan duit pinjaman ar-rahnu untuk perbelanjaan hangus atau membeli barang yang susut nilainya macam nak tukar langsir baru atau nak beli sport rim kereta! Kalau nak gunakan untuk perkara berbentuk selain daripada ‘investment’ atau ‘bisnes’, lebih baik jual terus emas tu atau bersiap sedia emas tu dilelong!Tips #2 – Pajak Mengikut Modal Diperlukan Sahaja

Margin pinjaman ar-rahnu biasanya sekitar 65% – 70%. Katakanlah anda perlukan duit sekitar RM6,500, pajaklah emas yang bernilai sekitar RM10,000. Tak perlulah pajak emas yang bernilai RM20,000 sebab nanti anda dapat pinjaman berlebihan yang tak dimanfaatkan dan dikenakan kos “upah simpan” yang tak sepatutnya.Tips #3 – Satu Emas, Satu Surat Pajak

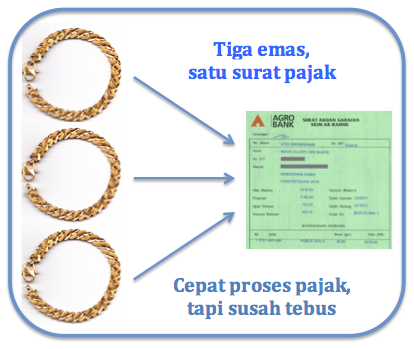

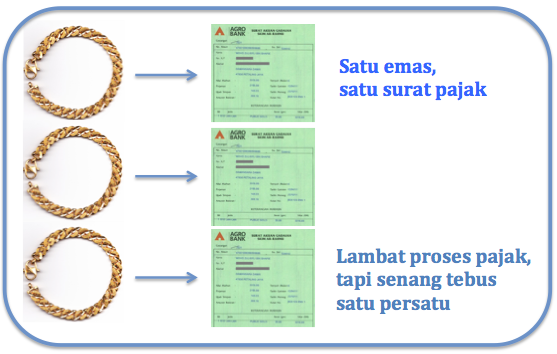

Kalau nak mudah tebus, pastikan satu emas, satu surat pajak. Katakanlah anda pajak 3 utas rantai tangan, pastikan setiap rantai satu surat pajak. Ia akan memudahkan anda untuk tebus satu persatu nanti. Kalau 3 rantai tu anda buat satu surat pajak, anda kena tebus semua sekaligus!Tapi kekurangannya ialah anda terpaksa tunggu lama untuk processing! Kalau 10 rantai tangan, mungkin 2 – 3 jam baru siap prosesnya sebab anda dan pegawai ar-rahnu perlu isi & proses 10 borang! Prosesnya seolah-olah anda membuka 10 akaun bank!

Kaedah yang paling biasa digunakan.Prosesnya lebih cepat, tak perlu menunggu lama di ar-rahnu.

Kaedah yang memudahkan tebus satu persatu.

Tips #4 – Survey Upah Simpan Paling Rendah

Setiap ar-rahnu mengenakan caj berbeza-beza dan cajnya juga disemak dari semasa ke semasa. Jadi sebelum memajak emas, survey dulu ar-rahnu mana yang kenakan caj paling rendah dengan margin pinjaman paling tinggi. Saya tak boleh confirmkan yang mana ar-rahnu terbaik sebab polisi setiap ar-rahnu sentiasa berubah-ubah.Tips #5 – Asingkan Duit Untuk Caj Pajakan

Berdasarkan illustrasi yang saya buat dalam artikel “Cara Pajak Emas di Ar-Rahnu“, katakanlah anda dapat pinjaman sebanyak RM7,800, dan caj pajakan (upah simpan) dikenakan sebanyak RM504 (RM84 x 6 bulan). Saya syorkan asingkan siap-siap RM504 tu daripada RM7,800. Maksudnya, anda hanya boleh gunakan RM7,296 (7,800 – 504) untuk beli emas lagi ataupun rolling bisnes. Alasannya, kalau nak sambung pajakan nanti, anda boleh pakai duit tu jer untuk bayar upah dan renew surat pajak especially bila (1) anda belum dapat untung menggunakan duit pajakan pertama, ataupun (2) harga emas belum naik untuk anda menikmati untung daripada teknik manipulasi ar-rahnu bila harga emas jatuh mendadak.Tips #6 – Tebus Emas Secepat Mungkin

Biasanya ar-rahnu bagi tempoh pinjaman selama 6 bulan, tapi kalau dah selesai urusniaga menggunakan duit pinjaman tu, terus tebus cepat-cepat sebab caj biasanya dikenakan secara bulanan. Kalau sebulan dah settle, terus tebus dan caj “upah simpan” dikenakan hanya untuk sebulan sahaja. Jangan tunggu tempoh matang 6 bulan baru tebus. Anda dapat jimat duit dari bayar kos “upah simpan” yang tak sepatutnya.Tips #7 – Jangan Pajak Emas Berseal

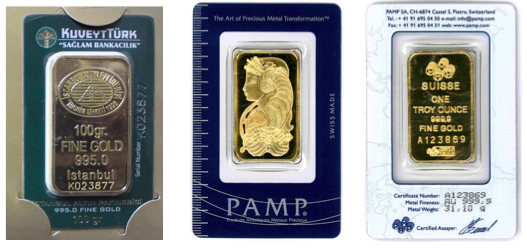

Jangan sesekali pajak emas berseal melainkan anda bersedia untuk rugi 25%! Kalau anda buka seal, emas tu hanya boleh dijual semula sebagai “used gold” dengan susut nilai sekitar 25%. Jadi kalau nak pajak, pastikan emas tu bukan jenis berseal macam emas Public Gold, Kijang Emas, Dinar Kelantan, dan barang kemas semestinya. Saya perhati, kebanyakkan emas yang jenis berseal ialah emas yang datang dari luar negara.

Emas KFH dan Pamp Suisse antara emas yang berseal – tak sesuai di pajak.

Tips #8 – Jangan Beli Emas Cara Ar-Rahnu 70:30

Kalau ada orang datang jual emas cara ar-rahnu, iaitu anda bayar 30%, dan 70% lagi dilangsaikan menggunakan duit pinjaman ar-rahnu, jangan telan bulat-bulat janji ‘bulan dan bintang’ mereka. Study dulu betul-betul. Saya perhati, teknik tersebut terbukti memerangkap ramai pelabur pada tahun 2012. Yang confirm untung berganda adalah penjual emas, bukan pelabur.

Saya pernah consult seorang bakal pelabur emas yang sangat excited untuk skim belian begitu sebab katanya, dia boleh dapat RM10,000,000 dalam masa 5 tahun hanya bermodalkan RM20,000! Rupa-rupanya, penjual emas tu cuma cerita separuh jalan jer dan bila saya habiskan cerita separuh jalan lagi, baru dia tahu ‘plan’ penjual tu sebenarnya tak praktikal!

Tips #9 – Jaga Nama Baik Dalam Rekod CCRIS BNM

Untuk makluman anda, walaupun ar-rahnu ialah pinjaman bercagar, ia tetap direkodkan dalam CCRIS (Central Credit Reference Information System) Bank Negara sejak akhir tahun 2010. Maksudnya, kalau anda nak buat apa-apa pinjaman selepas ini daripada mana-mana bank, mereka akan semak rekod CCRIS anda termasuk pinjaman ar-rahnu. Kalau anda ada 1 surat pajak, ia akan ‘appear’ sebagai 1 rekod. Kalau 10 surat pajak, 10 rekod! Jadi, pinjaman di ar-rahnu wajib diuruskan dengan baik. Jangan sampai emas tu tergadai sebab ia akan meninggal rekod buruk bila anda nak buat pinjaman lain nanti. Dan kalau nak buat loan baru dengan bank lain, explain awal-awal pada staff yang in-charge sebab takut mereka anggap anda banyak komitmen hutang.So, itulah 9 tips penting sebelum anda memajak emas di ar-rahnu. Plan betul-betul, dan pastikan anda pajak emas dengan STRATEGI yang betul. Jangan main pajak jer sebab dah terbukti ramai orang terperangkap dengan “teknik ar-rahnu” gara-gara nak “untung secupak”, tapi akhir sekali terpaksa rugi “segantang”!

Wallahu a’lam.

IKLAN MMMWORLD MALAYSIA

Prinsip dasar MMM "Adalah hari ini kita membantu orang lain, Bulan depan kita akan dibantu oleh orang lain "

💥MMM hanya mengajarkan orang untuk berbuat kebaikan

MMM bukan tempat untuk memperolehi kekayaan tetapi membantu utk jadi kaya

MMM BUKAN ONLINE BUSINESS

✅MMM BUKAN PROGRAM INVESTMENT

MMM BUKAN BUSINESS MENJUAL PRODUK

MMM BUKAN PROGRAM BERANTAI YANG WAJIB CARI MEMBER / Moneygame

💥MMM BUKAN MLM YANG WAJIB CARI MEMBER / JUAL PRODUK / TUTUP POINT

MMM BUKAN PROGRAM PINJAM MEMINJAM WANG

💥MMM BUKAN SEBUAH BANK

MMM bukan tunggu split

MMM bukan broker

MMM Bukan Money game

Sebab di MMM kita tidak MENDEPOSIT wang kita ke Akaun admin sama sekali !!!

Baik member Baru mahupun member lama berhak mendapat keuntungan kasar 130% setiap bulan !!! TIDAK ada istilah LAMBAT atau CEPAT !!!

CONTOH KIRAAN;

JIKA HARI INI ANDA MEMBANTU;

Modal RM30 ====> " 30hari>> jadi RM39

Modal RM170 ==30hari>> jadi RM221

Modal RM340 ==30hari>> jadi RM442

Modal RM690 ==30hari>> jadi RM897

Modal RM1040 ==30hari>> jadi RM1352

Modal RM1390 ==30hari>> jadi RM1807

Modal RM1740 ==30hari>> jadi RM2262

Modal RM2090 ==30hari>> jadi RM2717

Modal RM2440 ==30hari>> jadi RM3172

dan seterusnya Maksimum MODAL RM3490

Yang perlu anda ketahui MMM itu nyata THE POWER OF GIVING, kekuatan bersatu, kekuatan membantu antara satu sama lain.

CUMA 4 LANGKAH MUDAH DI MMM:

(1) Daftar jadi Member (Pendaftaran);

(2) PH ( memberi bantuan), GH (Meminta bantuan);

(3) Sebulan kemudian lakukan GH (Meminta Bantuan) total 130% (modal+profit);

(4) Setelah GH sukses,, Ulangi dari langkah No 1 lagi. dah dapat semua 130%. Mudahkan ???

BAGAIMANA SISTEM MMM BERJALAN ???

💥💥💥Minima PH (MEMBANTU) RM30 Max rm3490; (RM30,RM170, RM340, RM690, RM1040, RM1040, RM1390, RM1740, RM2090, RM2440, RM2790, RM3140 dan RM3490),

✅✅✅Untuk lebih memahami, Cth: Kita join hari ni 17.1 byr yuran rm30 kpd manager. Pilih modal berapa...katakan 100usd. SET PH (PROVIDE HELP) kepada 100usd.

Dalam masa 15 ke 20 hari akaun kita akan matang dan akan terima arahan untuk bank in kepada peserta lain oleh sistem berdasarkan modal kita iaitu 100usd = rm340.

✅✅✅Dalam masa 48 jam kita kena selesaikan bank in untuk bantu orang tu..ini namanya proses provide help PH.

💥💥💥Kemudian klik GH untuk minta bantuan. Dan sistem akan keluarkan arahan kepada peserta lain untuk bank in pada kita... ini namanya GH (GET HELP). Dlm 48jam org akan bank in kepada kita jumlah modal kita beserta untung sehingga 15% daripada modal... bergantung kepada sistem.

Selepas kita dah dpt GH... kita akan tekan PH semula untuk pusingan seterusnya

INFO PENTING...DUIT TIDAK DIPEGANG OLEH ADMIN ATAU SESIAPA...MODAL KELUAR DARI AKAUN ANDA TERUS KE AKAUN AHLI LAIN !!!

Maklumat detail sila telegram, whatsapp. 0132864786

Terima kasih

💥MMM hanya mengajarkan orang untuk berbuat kebaikan

MMM bukan tempat untuk memperolehi kekayaan tetapi membantu utk jadi kaya

MMM BUKAN ONLINE BUSINESS

✅MMM BUKAN PROGRAM INVESTMENT

MMM BUKAN BUSINESS MENJUAL PRODUK

MMM BUKAN PROGRAM BERANTAI YANG WAJIB CARI MEMBER / Moneygame

💥MMM BUKAN MLM YANG WAJIB CARI MEMBER / JUAL PRODUK / TUTUP POINT

MMM BUKAN PROGRAM PINJAM MEMINJAM WANG

💥MMM BUKAN SEBUAH BANK

MMM bukan tunggu split

MMM bukan broker

MMM Bukan Money game

Sebab di MMM kita tidak MENDEPOSIT wang kita ke Akaun admin sama sekali !!!

Baik member Baru mahupun member lama berhak mendapat keuntungan kasar 130% setiap bulan !!! TIDAK ada istilah LAMBAT atau CEPAT !!!

CONTOH KIRAAN;

JIKA HARI INI ANDA MEMBANTU;

Modal RM30 ====> " 30hari>> jadi RM39

Modal RM170 ==30hari>> jadi RM221

Modal RM340 ==30hari>> jadi RM442

Modal RM690 ==30hari>> jadi RM897

Modal RM1040 ==30hari>> jadi RM1352

Modal RM1390 ==30hari>> jadi RM1807

Modal RM1740 ==30hari>> jadi RM2262

Modal RM2090 ==30hari>> jadi RM2717

Modal RM2440 ==30hari>> jadi RM3172

dan seterusnya Maksimum MODAL RM3490

Yang perlu anda ketahui MMM itu nyata THE POWER OF GIVING, kekuatan bersatu, kekuatan membantu antara satu sama lain.

CUMA 4 LANGKAH MUDAH DI MMM:

(1) Daftar jadi Member (Pendaftaran);

(2) PH ( memberi bantuan), GH (Meminta bantuan);

(3) Sebulan kemudian lakukan GH (Meminta Bantuan) total 130% (modal+profit);

(4) Setelah GH sukses,, Ulangi dari langkah No 1 lagi. dah dapat semua 130%. Mudahkan ???

BAGAIMANA SISTEM MMM BERJALAN ???

💥💥💥Minima PH (MEMBANTU) RM30 Max rm3490; (RM30,RM170, RM340, RM690, RM1040, RM1040, RM1390, RM1740, RM2090, RM2440, RM2790, RM3140 dan RM3490),

✅✅✅Untuk lebih memahami, Cth: Kita join hari ni 17.1 byr yuran rm30 kpd manager. Pilih modal berapa...katakan 100usd. SET PH (PROVIDE HELP) kepada 100usd.

Dalam masa 15 ke 20 hari akaun kita akan matang dan akan terima arahan untuk bank in kepada peserta lain oleh sistem berdasarkan modal kita iaitu 100usd = rm340.

✅✅✅Dalam masa 48 jam kita kena selesaikan bank in untuk bantu orang tu..ini namanya proses provide help PH.

💥💥💥Kemudian klik GH untuk minta bantuan. Dan sistem akan keluarkan arahan kepada peserta lain untuk bank in pada kita... ini namanya GH (GET HELP). Dlm 48jam org akan bank in kepada kita jumlah modal kita beserta untung sehingga 15% daripada modal... bergantung kepada sistem.

Selepas kita dah dpt GH... kita akan tekan PH semula untuk pusingan seterusnya

INFO PENTING...DUIT TIDAK DIPEGANG OLEH ADMIN ATAU SESIAPA...MODAL KELUAR DARI AKAUN ANDA TERUS KE AKAUN AHLI LAIN !!!

Maklumat detail sila telegram, whatsapp. 0132864786

Terima kasih